- Escolha dos indicadores;

- Comparação com padrões;

- Conclusão e diagnóstico;

- Tomada de decisão.

- Análise Vertical, que determina o peso de cada conta em relação ao todo;

- Análise horizontal, compara vários exercícios (anos contábeis em que a entidade funciona).

Há um terceiro método de análise diferenciado, a Análise por Quocientes, que leva em conta a liquidez, o endividamento, a rentabilidade e a estrutura de uma entidade.

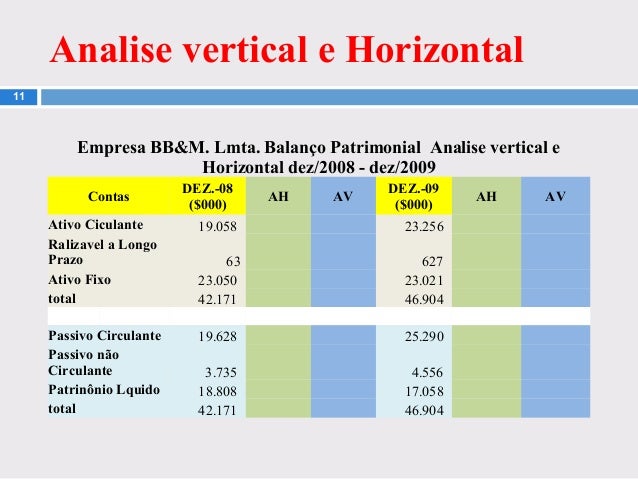

Aqui vemos um exemplo de análise contábil a ser feita da Empresa BB&M. LMTA entre dez/2008 - dez/2009

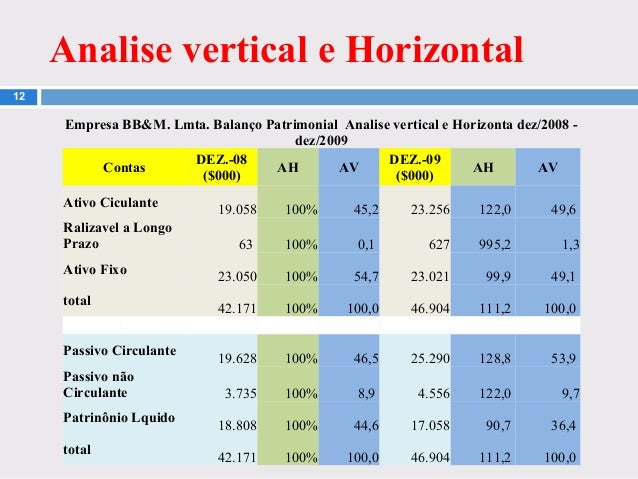

Aqui temos a análise já feita.

Para análise vertical, calculamos: CONTA : TOTAL DO GRUPO X 100

Por exemplo: vamos calcular o Ativo Circulante de DEZ/08: 19.058 : 42.171 = 0,4519 X 100=45,2%

Para análise horizontal, calculamos: (ANO ATUAL : ANO ANTERIOR) X 100

Por exemplo: vamos calcular a diferença do Passivo Circulante entre 2009 e 2008:

25.290 : 19.628 = 1,288 X 100 = 128,8

Espero que tenha ficado claro para todos como se faz a Análise Contábil de uma entidade, até a próxima!

Referência Bibliográfica:

Santana, R. Análise de Balanços. Slideshare. Disponível em: <http://pt.slideshare.net/regsan/aula-4analiseverticalehorizontal> Acesso em: 16 mai 2014

Nenhum comentário:

Postar um comentário