Primeiramente, explicando sobre a Gestão Contábil, ou

Contabilidade Gerencial; ela fornece informações para administradores,

enfocando planejamento, controle e tomada de decisão. Ela também serve para

fazer uma conexão entre ações conjuntas dos gerentes de uma entidade e a

lucratividade da mesma, para que decisões possam ser tomadas. A Contabilidade

Gerencial nada mais é do que um dos ramos da própria Contabilidade, porém não

está tão sujeita a regras que seriam aplicadas ao todo.

A Gestão Contábil tem como função de se chegar a um controle

eficaz dentro de uma empresa, acompanhar as atividades da mesma e organizar seu

sistema gerencial, permitindo a empresa conhecer fatos ocorridos e seus

resultados.

A contabilidade geral fornece informações para a contabilidade

de gestão, para que os gerentes possam avaliar o desempenho dos negócios da

empresa. Esta avaliação envolve qualidade, viabilidade, preço, custo e a

rentabilidade de um serviço, produto ou atividade.

E de que forma essa contabilidade de gestão pode trabalhar?

Através da gestão contábil, pode-se detectar se um determinado

produto na linha de produção está alterando o resultado final. Esta avaliação

feita através das informações produzidas para saber se é viável continuar a

produzir este produto. Ela tanto serve para avaliar um produto como também para

avaliar o desempenho de uma unidade operacional, por exemplo, uma fábrica ou

uma filial, visando sua eficiência e sua rentabilidade. Para isso as

informações tem que ser precisas e atualizadas.

Quais são as ferramentas utilizadas pela gestão contábil?

Utilizar as ferramentas adequadas irá proporcionar uma boa

análise, otimizando o resultado nas diversas áreas da empresa. Dentre essas

ferramentas podemos destacar:

1-

Balanço

Patrimonial (BP);

2-

Demonstração

do Resultado do Exercício (DRE);

3-

Demonstração

do Fluxo de Caixa;

4-

Orçamento

Empresarial;

5-

Análise

dos Índices Econômicos e Financeiros;

E como utilizar essas ferramentas?

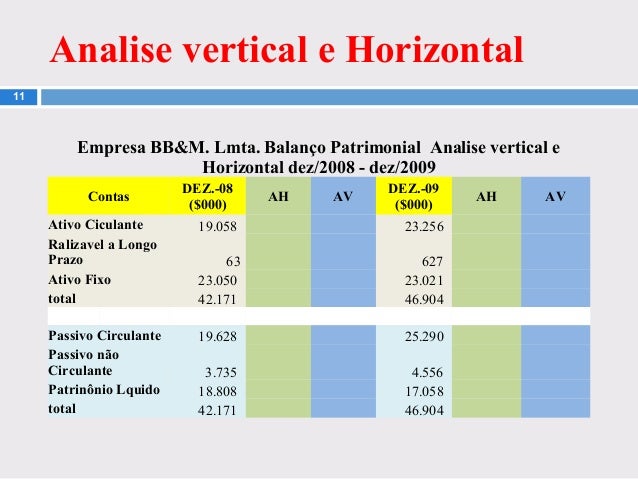

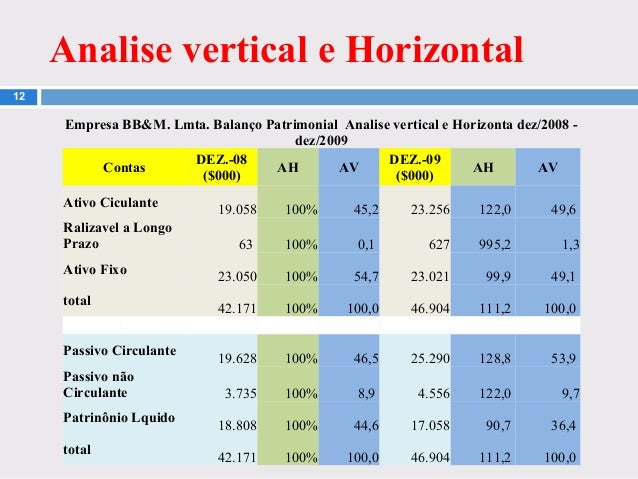

O balanço patrimonial é a demonstração contábil destinada a

evidenciar qualitativa e quantitativamente uma determinada data a posição

patrimonial e financeira da empresa.

A DRE demonstra as operações realizadas pela empresa em um

determinado período.

O fluxo de caixa demonstra as entradas e saídas de caixa da

empresa em um determinado período.

O orçamento empresarial é um demonstrativo feito para realizar

no ano seguinte.

A Análise de índices serve para levantar informações a respeito

da situação financeira e econômica da empresa para a tomada de decisões.

Conclui-se então que a Gestão Contábil é indispensável para o bom gerenciamento e futuro da empresa, a qual não sobrevive sem essa ferramenta. Alguém tem que tomar conta para que tudo corra de maneira certa.